2024年中国碳纤维行业产能与产量分析报告

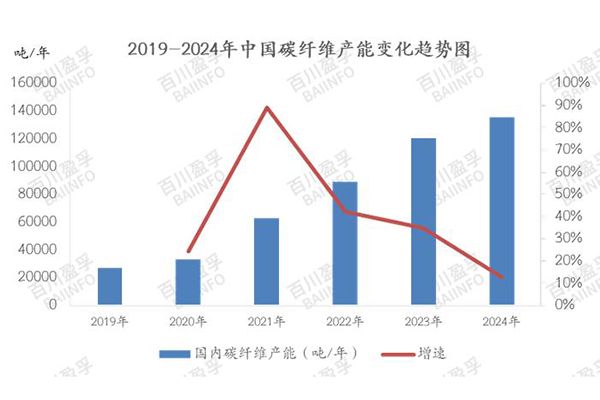

2019-2023年,是中国碳纤维产能的爆发期,五年产能翻近五倍;2024年,国内产能增速减缓,新增投产项目进入冷静期。

截至2024年底,国内碳纤维年产能达135500吨,新增产能15300吨,产能增速为12.73%,主要新增产能集中在山东、江苏、河北等地,新增产线主要涉及到的产品是国产T300级别、T700级别及以上12K、24K及少量高强高模产品,产能增速较去年放缓,新增产能产品类型趋于丰富。

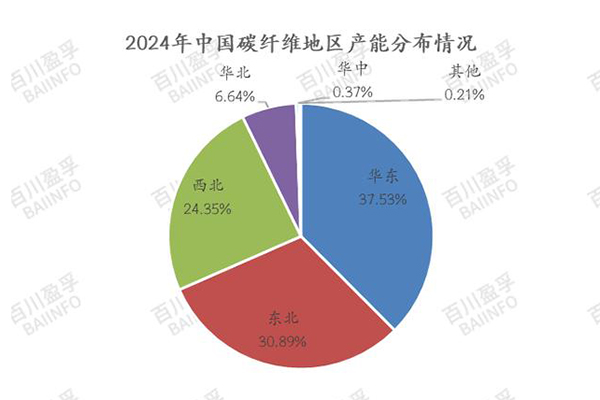

根据2024年中国各地区碳纤维产能分布情况,华东、东北及西北三个低位保持作为我国碳纤维的主要供应地区,合计占比92.77%。具体来看,华东地区为全国重要的碳纤维供应地区,占比约37.53%,华东地区碳纤维研究起步较早,形成“多点、多形式”发展的局面,产品类型丰富,下游衍生品较多;东北地区碳纤维产能占比排名次之,占比约30.89%,东北地区碳纤维产能集中度较高,主要集中在吉林省,产业一定程度上辐射到周边地区,如碳毡等生产企业主要聚集于此;西北地区碳纤维产能排名为全国第三位,占比约24.35%,近年来因能源优势吸引部分企业投资,成为全国碳纤维主要生产地之一;华北地区碳纤维产能位列全国第四位,其占比约为6.64%,2024年存在新增产能释放,为原有碳纤维企业新增产线或异地投资,整体发展脚步稳健;其他地区碳纤维产能占比相对较少,合计不足1%。

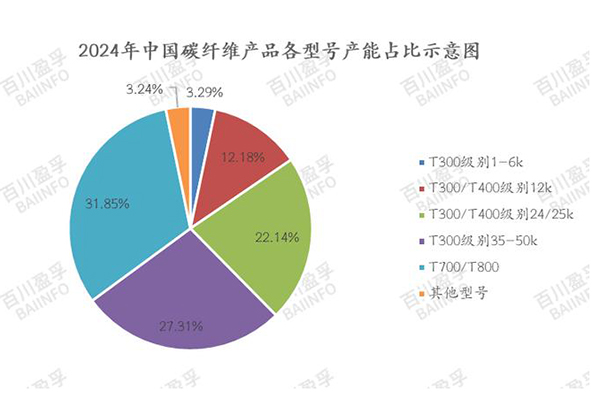

分型号来看,2024年我国碳纤维生产以T300、T700及T800级别为主。其中,生产T300/T400级别碳纤维产能约为87960吨,占比约为64.92%;生产T700/T800级别碳纤维产能约为43150吨,占比约为31.85%;生产其他型号碳纤维产能约为4390吨,占比约为3.24%。

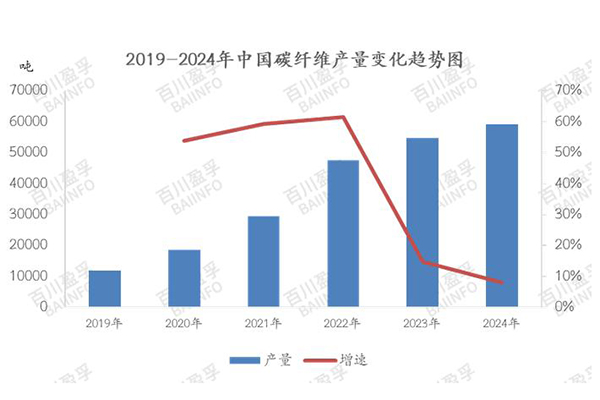

2019-2022年,得益于中国碳纤维产能的快速增长,我国碳纤维产量增速连续三年高达50%以上;2022下半年需求不及预期,国内碳纤维库存不断增加,2023年仍未好转,随着新产能陆续释放,行业库存积压更甚,企业资金流转压力增大,各企业根据自身特点调整生产以应对销售压力,多数企业通过降低装置负荷、按订单生产以减小库存累积,2024年,国内新增投产进度放缓,供应压力仍存,各企业装置多维持低负荷运行。

2024年,国内碳纤维产量59044吨,较2023年产量增速8.16%。当前国内市场供应充裕,各企业新项目进度放缓,投产时间多有推迟;现有装置方面,多数企业或维持低负荷稳定生产,执行前期合同订单为主,积极去库。

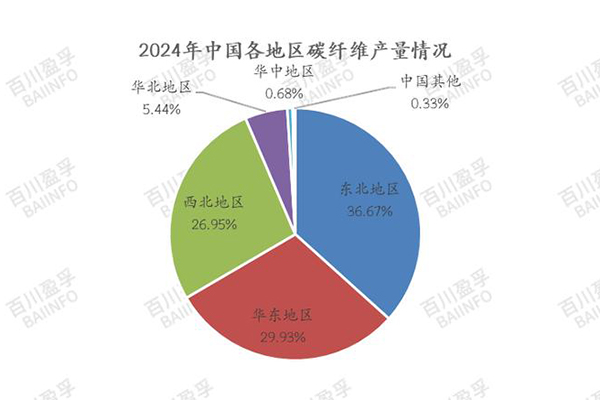

从中国各地区碳纤维产量占比来看,2024年各区域碳纤维产量与产能占比份额基本相符,主要为东北、华东、西北三大产能聚集地。具体来看,东北地区产能利用率相对较高,其产量位列前茅;西北地区由于下半年行业整体盈利情况不佳,开工负荷下调,年产量位列全国第二位;而华东地区产能利用率则偏低,产量位列全国第三位,主要是因为华东地区柔性生产线较多,产品类型丰富,形成了产能大而产量低的现象。

从生产型号来看,2024年我国T300/T400级别碳纤维产品产量约为37539吨,占比约为63.58%,较去年有所减少;我国T700级别及以上碳纤维产品产量约为21505吨,占比约为36.42%,产量及占比较去年均增加。

(文章转自:复材网,数据来源:百川盈孚)